炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋 ④国信证券 ⑤国泰君安 ⑥浙商证券收购国都证券 ⑦万和证券

出品:新浪财经上市公司遐想院

作家:IPO再融资组/郑权

近日,国信证券公布了重组敷陈书草案(下称“重组草案”),收购万和证券的程度又上前迈了一步。

重组草案裸露,国信证券拟以刊行股份的形态收购万和证券96.08%的股份,收购对价为51.92亿元。这次收购 ,国信证券选用的资产基础法评估论断,这不错让包含多位关联方在内的走动敌手侧目功绩答允的强制要求。

有不雅点觉得,国信证券收购万和证券既不成作念大作念强,也不成作念精作念细。业务结构方面,万和证券“靠行情吃饭”特征较为昭彰,经纪业务和自营业务收入占比大略。2022年、2023年、2024年上半年,万和证券的权利类投资收益王人为负值。

万和证券不仅投行业务收入规模小,况兼执业质地问题较为严重,公司历史上保荐的6家IPO相貌,有5家存在执业质地问题且都拒绝,1家相貌虽奏凯IPO但上市以前功绩“大变脸”。此外,万和证券不同版块的财务数据还出现了严重“打架”,财务着实性、管帐基础顺次性及财务内控有用性待考。

巧用评估才气为52亿元关联收购侧目功绩答允?

重组草案裸露,国信证券拟通过刊行A股股份的形态向深圳成本、鲲鹏投资、深业集团、深创投、远致富海十号、成都交子、海口金控购买其诡计抓有的万和证券96.08%的股份。其中,深业集团、深创投系国信证券的关联方。

此外,国信证券和万和证券都是深圳国资委旗下的券商。国信证券这次52亿元的关联收购,升值率并不高。以2024年6月30日为评估基准日,资产基础法评估论断下,万和证券的评估值为540,370.69万元,升值率为0.47%;收益法评估论断下,万和证券的评估值为538,661.85 万元,升值率为0.15%。

开头:重组草案

开头:重组草案

由此可知,选用资产基础法和收益法的评估估值都较为接近,仅收支约1300万元,对国信证券收购万和证券的对价险些莫得任何影响。

国信证券最终遴荐了资产基础法评估赶走四肢本次评估论断。把柄《上市公司要害资产重组经管见识》第三十五条的规则,在要害资产重组或刊行股份购买资产中,同期中意下列两个条目,走动对方需要作出功绩答允:(1)选用收益现值法、假定设备法等基于畴昔收益预期的才气对拟购买资产进行评估或者估值并四肢订价参考依据的;(2)上市公司向控股推动、骨子限制东谈主或者其限制的关联东谈主购买资产,或上市公司向控股推动、骨子限制东谈主或者其限制的关联东谈主以外的特定对象购买资产且导致限制权发生变更的。

把柄上述规则,如果国信证券选用收益法评估论断,那么包括诸多关联方在内的走动敌手须作出功绩答允。但在资产基础法评估论断下,走动敌手不错作念出功绩答允,也不错不作出功绩答允。

国联证券收购万和证券的通篇重组草案,都莫得走动敌手对于功绩答允的字眼,由此不错看出走动敌手莫得功绩答允的压力,而选用资产基础法评估论断“恰到平正”。

“炒股”水平一般连亏两年半

重组草案裸露,国信证券收购万和证券的方针之一是拓展海外化布局,将子公司万和证券打形成海南解放买卖港在跨境资产经管等特定业务领域具备行业朝上地位的区域特点券商。

理思很丰润,施行很“骨感”。现在,万和证券仅仅一家规模又小又莫得特点的券商。2023年,万和证券的钞票经管业务(主淌若经纪业务)和自营投资业务收入占比79.82%,这两类业务严重“靠行情吃饭”;资管业务和投行业务收入占相比小,未见有海外业务。因此,国信证券思诈欺万和证券开展海外业务,基本上要从零启动。

从以上事实和数据分析,有不雅点觉得国信证券收购万和证券既不成作念大作念强,也不成作念精作念细,不仅不会在规模上有质变,致使在量方面编削都很小,详见《国信证券“大鱼吃虾米”式重组后果几何?既不属于作念大作念强又很难作念精作念细》等著述。

依赖“靠行情吃饭”业务的万和证券,功绩波动尽头大,还不竭处于亏本景色。wind裸露,2021-2023年、2024年上半年,万和证券差别末端营收9.93亿元、1.81亿元、4.99亿元、1.72亿元,同比差别增长89.14%、 -81.75%、175.54%、 -49.73%;差别末端归母净利润3.43亿元、-2.15亿元、0.59亿元、-0.24亿元,同比差别增长359.36%、-162.7%、127.35%、-134.79%。

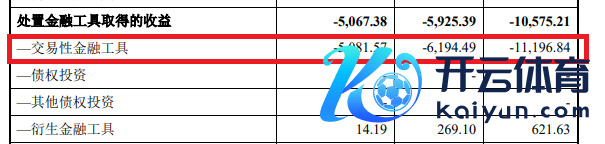

万和证券功绩波动如斯之大且不竭出现亏本,与自营业务收入波动较大关联。2022年、2023年、2024年上半年,万和证券自营投资收入差别为-2.31亿元、1.68亿元、0.6亿元。2022年自营投资业务亏本是公司营收大降且亏本的主要原因。

细分自营业务看,万和证券权利类投资水平较差,调治亏本。2022年、2023年、2024年上半年,公司科罚走动性金融器具获取的收益差别为-1.12亿元,-0.62亿元,-0.51亿元。草案裸露,走动性金融器具科罚款融器具获取的收益飞腾主要系权利类投资科罚损失较上年收窄。

开头:重组草案

开头:重组草案

也等于说,万和证券敷陈期内科罚权利类投资都所以损失四肢末端,换言之,公司敷陈期内“炒股”都所以“割肉”相貌离场,连亏两年半。

开头:重组草案

开头:重组草案

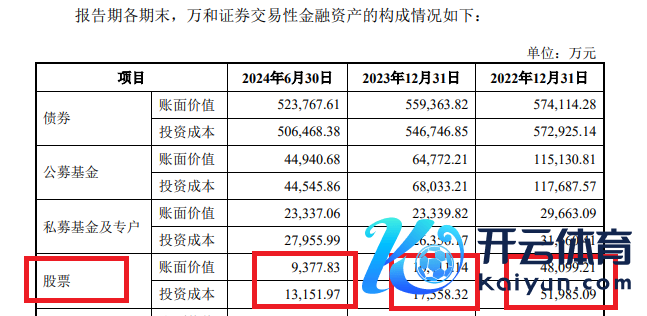

从另一组数据也不错印证万和证券权利类自营投资业务收入近年亏本。2022年、2023年、2024年上半年各期末,万和证券走动性金融资产中的股票投资成天职别为5.2亿元、1.76亿元、1.32亿元,账面价值差别为4.8亿元、1.64亿元、0.94亿元,账面浮亏率差别为7.47%、6.53%、28.70%。

绝大部分IPO相貌“带病闯关” 历史保荐撤否率高达83%

万和证券的投行业务不仅收入规模小,况兼执业质地较差。万和证券于2023年10月16日收到证监会对其选用责令改正并扬弃保荐和公司债券承销业务行动6个月的行政监管措施。

证监会查明,万和证券存在两大违章行径,一是投资银行类业务里面限制不完善,内控监督缺失,举座内控竖立和顺次性水平较低。存在内控组织架构不健全、内控部门履职不到位、未按规则竖立使用职责底稿电子化系统、未严格落实收入递延支付机制、“三谈防地”关节节点把关失效等问题,在润科生物、乐的好意思、真好意思股份、佳奇科技、华南秘籍等相貌中,尽责看望昭彰不充分,但质控、内核未赐与充分眷注。二是梗直从业风险防控机制不完善,近三年未开展投行条线梗直从业合规查抄,部分岗亭东谈主员出现违犯梗直从业规则的情况。

开头:wind

开头:wind

值得眷注的是,万和证券历史上保荐的IPO相貌共有6个,上文提到的5家问题IPO相貌都拒绝,撤否率及“带病闯关”的比例高达83%。

万和证券历史上唯独一家奏凯保荐上市的IPO相貌是仁信新材,上市首年功绩|“大变脸”。仁信新材于2023年7月3日登陆创业板,募资9.67亿元。可是,募资近10亿元的仁信新材,上市首日股价就破发8.21%。上市首年营业收入同比下跌18.95%,归母净利润同比裁减40.69%,扣非归母净利润同比大降51.45%,功绩“变脸”比翻书还快。

2024年1月12日,万和证券历史上唯独一家可转债保荐相貌也收罚单。证监会查明,万和证券保荐的贵州永吉印务股份有限公司(刊行东谈主)可转债相貌,刊行东谈主证券刊行上市以前营业利润比上年下滑50%以上,因此证监会对万和证券选用出具警示函的行政监督经管措施。

主要财务数据“打架”财务着实性及内控有用性待考

据万和证券每年败露的年报,公司(并吞报表,下同)2022年和2023年的营业收入1.81亿元、4.99亿元;净利润差别为-2.15亿元、净利润为0.59亿元。

开头:万和证券依期年报

开头:万和证券依期年报

在国信证券公布的重组草案中,万和证券2022年和2023年的营收差别为1.02亿元、5.14亿元;净利润差别为-2.79亿元、0.62亿元,与之前依期败露的年报中存在着较大的差距,尤其是2022年的营收收支比例约80%;净利润差额高达6000万元以上。

开头:重组草案

开头:重组草案

颇为好奇赞佩好奇赞佩的是,万和证券依期公布的年报和国信证券重组草案公布的财务数据都是流程审计的,年报是鹏盛管帐师事务所审计的,重组审计机构是天健管帐师事务所。

此外,重组草案也莫得裸露万和证券有过管帐缺陷变更。那么,究竟是国信证券重组草案败露的数据是着实的,一经万和证券依期年报败露的是着实的?万和证券管帐基础的顺次性和财务内控的有用性又有几何?这有待国信证券、万和证券及寂寞财务照看人第一创业给出回话,三家券商应该不错回答好一个节略的问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察kaiyun平台登录入口